Eiropas Centrālās Bankas (ECB) vadība jūnija monetārās politikas sapulcē nolēma nemainīt eiro procentu likmes un nolēma aktīvu iegādes programmas (AIP) ietvaros, sākot ar 1. jūliju, pārtraukt neto aktīvu iegādes (vairs neiepludinās tirgū papildu naudu). Tāpat ECB paziņoja par savu nolūku 21. jūlija monetārās politikas sanāksmē paaugstināt galvenās ECB procentu likmes par 25 bāzes punktiem, kā arī jau apsolīja paaugstināt likmes arī 8. septembra sanāksmē. Septembra paaugstinājuma lielumu gan noteiks vidējā termiņa inflācijas perspektīva.

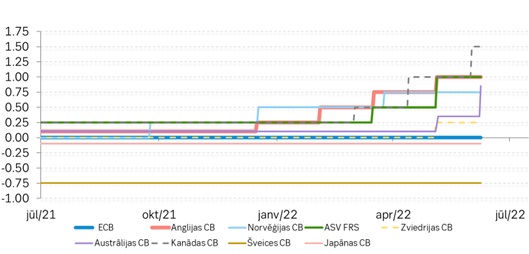

ECB kopā ar Japānas un Šveices centrālajām bankām ir vienīgās, kuras no lielajām centrālajām bankām vēl nav aiztikušas procentu likmes. Virkne centrālo banku pēdējā gada laikā jau veikušas vairākus procentu likmju paaugstinājumus.

Dažādu centrālo banku bāzes procentu likmes pēdējā gada laikā

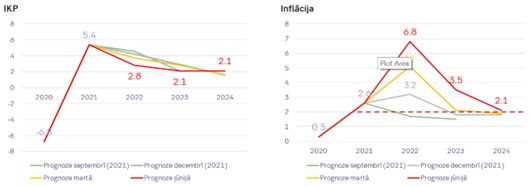

ECB šomēnes publicēja arī jaunākās eiro zonas IKP un inflācijas prognozes. Kā jau tika gaidīts, inflācijas prognoze šim gadam ir krietni koriģēta uz augšu – uz +6,8%, bet IKP rādītāji koriģēti uz leju – uz +2,8%.

ECB IKP un inflācijas aktuālās un vēsturiskās prognozes

Augsto inflācijas līmeni galvenokārt nosaka enerģijas un pārtikas cenu straujais kāpums, t.sk. kara ietekmes rezultātā, taču inflācijas spiediens pēc ECB vērtējuma kļuvis plašāks un spēcīgāks, strauji palielinoties daudzu preču un pakalpojumu cenām. ECB uzskata, ka potenciālais enerģijas cenu kritums, ar pandēmiju saistīto piegādes pārrāvumu mazināšanās un monetārās politikas normalizēšana palīdzēs mazināt inflāciju.

Secinājumi kredītiem

Te arī tās pamazām jūtamās sāpes, jo skatoties eiro procentu likmju tabulās jau krietni pirms ECB plānotajām procentu likmju izmaiņām tirgū, redzamas pozitīvas procentu likmes.

Dažādu termiņu Euribor procentu likmju uzvedība 2022. gadā

Viena gada Euribor likme pozitīvā teritorijā nonāca jau aprīlī, bet sešu mēnešu Euribor likme pozitīva palika jūnija pirmajās dienās. Solītais 25 bāzes punktu paaugstinājums nozīmē to, ka mēneša procentu maksājumiem 50 tūkstošus eiro lielam kredītam vajadzētu pieaugt par aptuveni 10 eiro (gadā 120 eiro), bet jau šobrīd tirgū viena gada Euribor ir pārsniedzis 0,60% atzīmi, kas gadā procentu izmaksas 50 tūkstošu eiro kredītam, salīdzinot ar situāciju vēl pirms dažiem mēnešiem, palielina jau par aptuveni 300 eiro.

Reālajā dzīvē viss nav tik vienkārši, jo parasti pamazām tiek atmaksāta arī kredīta pamatsumma, kas pie nemainīgām procentu likmēm mazina procentu maksājumus. Šobrīd pēc tirgus cenām ir redzams, ka procentu likmju pieauguma nelabvēlīgā ietekme tomēr pārsniegs pozitīvo ietekmi, ko rada kredīta pakāpeniska atmaksa (īsāk sakot, uz mazāku atlikušo kredīta summu tiks aprēķināti lielāki procentu maksājumi). Šobrīd izskatās, ka nākamā gada laikā populārā 3 mēnešu Euribor likme varētu pārsniegt 1,50% atzīmi. Daudz kas, protams, ir atkarīgs no tā, kā mainīsies situācija ar karu Ukrainā un kas notiks ar patēriņu, algu tendencēm un ekonomikas izaugsmi. Viena no negatīvajām augsto procentu likmju blaknēm ir ekonomikas izaugsmes bremzēšanās un recesijas draudi.

Secinājumi noguldījumiem

Pamazām pie horizonta parādās iespēja ieraudzīt kaut ko vairāk par nulli eiro depozītu sfērā. Bet pārmaiņas nenotiks strauji, jo fonā tam, ka gaidāms eiro procentu likmju paaugstinājums, ir iepriekšējo gadu naudas “drukāšanas” sekas. Tirgū valda eiro pārpalikums, par ko liecina eiro īsāko termiņu procentu likmju turēšanās tirgū pie vai zem ECB noteiktās depozīta procentu likmes -0,50%. Ja “mazumtirdzniecības” tirgum uz pozitīvām likmēm būs jāgaida ilgāk, tad “vairumtirdzniecībā” pozitīvas likmes jau vērojamas šodien, bet tad runa ir par gariem termiņiem (ap gadu un ilgāk). Nosacītais eiro “pārpalikums” ir vērojams arī Latvijā, jo pēc Latvijas Bankas datiem uz marta beigām Latvijas mājsaimniecības un uzņēmumi (nefinanšu sabiedrības) ir aizņēmušies 10,38 miljardus eiro, bet kontos ir pieejami 16,8 miljardi eiro. Noguldījumu un kredītu attiecība ir 62%, kas ir ļoti zems rādītājs un finanšu tirgū mazina pieprasījumu pēc noguldījumiem.

Par bargo ziemu

Augstais noguldījumu līmenis ir laba ziņa, jo augstās energoresursu cenas, pārtikas cenu kāpums un uz augšu ejošās procentu likmes būs trīskāršs sitiens pa patērētāju maciņiem, ko ar lielāku konta atlikumu būs vieglāk pārdzīvot. Bet pieminētais trijnieks, visticamāk, negatīvi ietekmēs ekonomikas izaugsmes rādītājus (tādēļ arī ECB, Pasaules Banka, OECD un virkne citu globālo institūciju ir pēdējā laikā krietni pazeminājušas IKP prognozes) un pie reizes mazinās arī tik riskantā tirgū kreditēšanas apetīti. Nauda kredītiem ir pieejama, tikai tās cena aug un skats uz risku var kļūt piesardzīgāks.

Autors ir SEB bankas Finanšu tirgus pārvaldes vadītājs

Pagaidām nav neviena komentāra